Р еалността днес, свързана с тяговите батерии за електромобили, е едновременно добра и достъпна: цените ще продължат да падат, макар и не радикално. Експерти от индустрията съобщават, че преди около две години търговията с батерии се е променила: от пазар на продавачите, където продавачите диктуват цените, към пазар на купувачите, където търсенето определя темпото.

За всеки, който все още не знае: нищо не е толкова важно за увеличаването на производството на електрически автомобили, колкото падащите цени на батериите. Разбира се, моторите и силовата електроника също струват не малко. Но за икономическата жизнеспособност на електрическите автомобили, батерията е решаваща. И обратно, успехът на електрическите автомобили е неизбежен, ако икономическото предимство стане ясно на все повече пазари и сценарии. Това е приблизително ситуацията днес.

Валутата е евро за киловатчас

И така, какво се счита за ниска цена на батерията? Инес Милър от консултантската компания P3 Group е експерт във всички аспекти на тяговите батерии за електрически автомобили. В анализ тя пише, че разходите (забележка: не е крайната цена за клиента) за автомобилната индустрия наскоро са били около 54 евро на киловатчас за LFP батерии и 58 евро на киловатчас за NMC батериите.

За сравнение, през 2022 г., в разгара на спекулативния литиев бум и с предизвикателствата със суровините поради пандемията от Covid, цифрите са били 127 евро (LFP) и 140 евро (NMC).

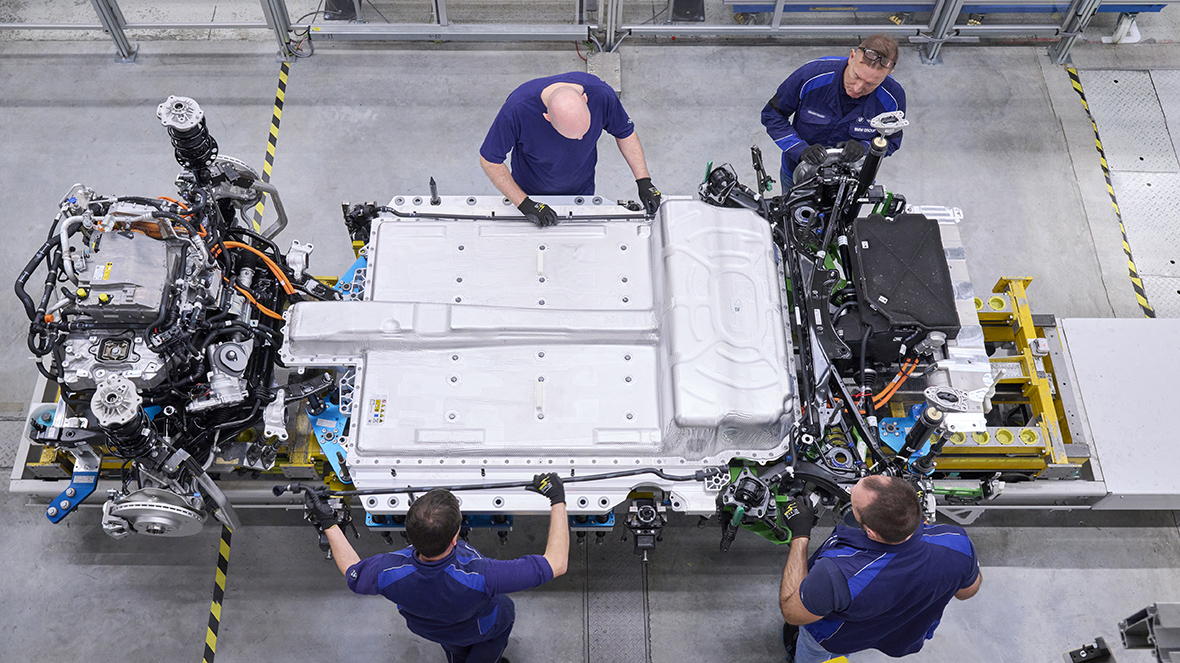

Сметката е проста: за Kia EV3 с 81 kWh и пробег над 600 км, производителят трябва да инвестира около 4700 евро в батерията.

Още минус 15% до 2030 г.

Прогнозата на Милър: „Очакваме цените да паднат с още 10 до 15% до 2030 г.“

Потенциалът за по-нататъшно намаление на цените идва отчасти от разширяване на капацитета в заводите и отчасти от подобрения в производствения процес, както и от модификации в химията на клетките. Въпреки това – и това е проблем за европейските заводи – според P3, ценовото предимство на батериите от Китай се запазва. Посочените по-горе цени се отнасят за клетки, внесени от Китай, включително всички разходи за износ и задължителния паспорт на батериите.

Те са с над 20% по-евтини от клетките, произведени в Европа, независимо дали производственият обект се управлява от китайска или европейска компания. Въпреки това търсенето в Европа нараства, от около 0,3 тераватчаса (TWh) годишно днес до приблизително 1,6 TWh до 2035 г. Това е повече от петкратно увеличение, като приблизително 70% от този обем отива за леки автомобили, десет процентни пункта за търговски превозни средства, а останалата част за домашно съхранение и други продукти.

Паритет в маржовете на печалба

Volkswagen се стреми да постигне същите маржове на печалба със своята платформа MEB Small (от 2026 г.), както при сравними автомобили с двигател с вътрешно горене. Маржовете на VW ID.2 и ID.2X следователно са предназначени да съответстват на тези на Polo и T-Cross.

Ако Volkswagen публично съобщи това за особено чувствителния към цената сегмент, е много вероятно в премиум сегмента да са възможни дори по-високи печалби с електрически автомобили, отколкото с моделите с двигател с вътрешно горене. Това далеч не е абсурдно; например, седан от висок клас често се предлага с механично задвижване на четирите колела, автоматична скоростна кутия с осем или повече скорости, двигател с вътрешно горене с множество цилиндри и променливо газоразпределение, турбокомпресори и/или компресори, плюс многостепенна система за последваща обработка на отработените газове, която при дизеловите модели дори изисква допълнителен резервоар. Сравнително мощна електрическа задвижваща система е далеч по-проста – и следователно е вероятно да бъде по-печеливша.

Риск от стратегическа зависимост от Китай

Дали всичко това е добра новина? Не. По-високите разходи за батерийни клетки, произведени в Европа (дори когато идват от CATL или BYD), затвърждават господството на Китай. Това вече е довело до стратегическа зависимост. Какво ще стане, ако китайското правителство реши да нахлуе в Тайван? Като контрамярка, автомобилната индустрия все още е призована да диверсифицира веригите за доставки. Канада, например, има голям потенциал – и той се използва.

Въпреки това, осъзнаването остава: не е, че цените на батерийните клетки може един ден да паднат значително – това вече се е случило и ще продължи. Цените могат да се колебаят нагоре или надолу в краткосрочен план; това променя малко в общата картина. Автомобилите с двигатели с вътрешно горене, от друга страна, губят конкурентоспособност всеки ден.